国家统计局数据显示,2020年我国国内生产总值(GDP)首超100万亿元,全年增速2.3%,四季度增长6.5%。分析人士称,出口和投资是去年四季度GDP超预期主因,预计国内经济平稳缓慢回升态势有望延续至三季度。其中,有机构分析师表示,2021年,考虑到基数效应,一季度GDP增速可能是全年高点。另有分析表示,从内部结构看,经济增长的结构并不是很牢靠,主要靠出口和地产拉动为主,而应该贡献主力的消费则呈现疲软态势,这是值得持续关注的。

1

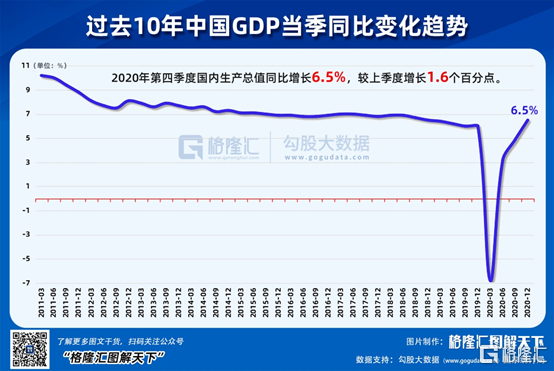

今日上午10点,国家统计局公布2020年全年经济“成绩单”。据披露,全年GDP总额突破100万亿元,达到1015986亿元,同比去年增长2.3%,略超市场预期的2.2%。

分季度看,一季度同比下降6.8%,二季度增长3.2%,三季度增长4.9%,四季度增长6.5%。尤其是四季度环比提升1.6个百分点,远超出市场预期的6.2%。

供给侧端看,2020年规模以上工业增加值(注:主营收入超过2000万元)比上年增长2.8%。单12月份,规模以上工业增加值同比实际增长7.3%,增速较11月份加快0.3个百分点,超过预期增长7%。可见2020年3月新冠疫情被控制后,供给端恢复非常快,逐月呈现改善状态,并呈现了一定的繁荣。

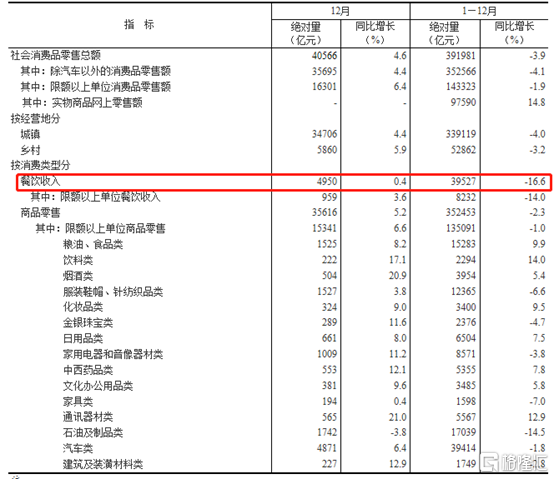

需求端,分项来看,社会消费品零售总额同比增4.6%,预期增5.4%,前值增5%。可见大消费依旧没有起来,环比11月竟然下滑0.4个百分点,远低于市场预期。一方面受多地散发性疫情影响,比如河北、北京、大连等地;另一方面,受人们对于未来收入预期的压制。

消费细分项中,餐饮12月收入4950亿元,同比仅增长0.4%,而全年餐饮总收入为39527亿元,仍然同比大幅下滑16.6%。另外,粮油、食品类全年总收入15283亿元,同比增长9.9%,成为消费中增速非常快的大类。这是日常必要消费,主要受益于粮食等价格的提升。

除此之外,汽车大类消费边际改善较为明显,跟国家下达的新能源车以及汽车下乡等政策密切相关。整体而言,消费不及预期,仍然没有修复到疫情之前的水平,成为未来经济增长的一个压力。

(来源:统计局)

固定投资方面,全年同比增2.9%,预期增长3%,环比提升0.3个百分点。固定投资增速不及预期,斜率越渐趋于平缓。

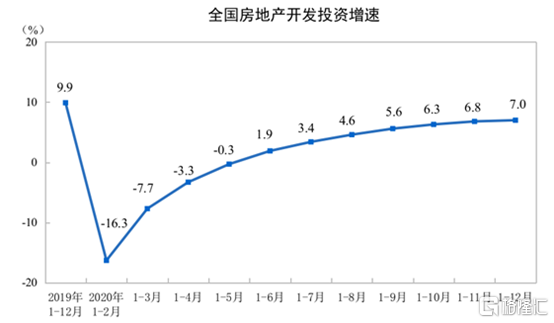

细分来看,基础设施投资(不含电力、热力、燃气及水生产和供应业)比上年增长0.9%,增速比1—11月份回落0.1个百分点。可见政府主导的基建投资呈现了增长乏力的状态。另外,制造业全年投资下降2.2%,降幅收窄1.3个百分点,仍然是拖累固定投资细分大项,虽然11月和12月进出口的繁荣带动制造业投资增速有所收窄。2020年全年,房地产投资增速为7%,环比提升0.2个百分点,增长斜率进一步放缓,但仍然是固定投资、乃至中国经济增长的压舱石。不过,在12月31日,央行出台《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,将银行房贷规模进行压制,将对于房地产投资产生影响,未来地产投资增速或将会继续放缓。

(来源:统计局)

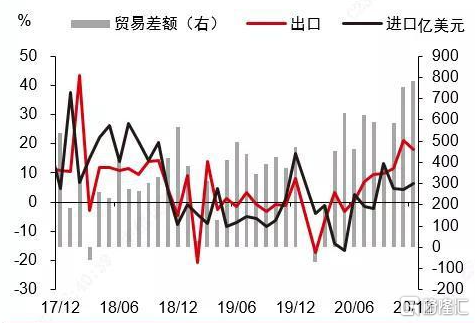

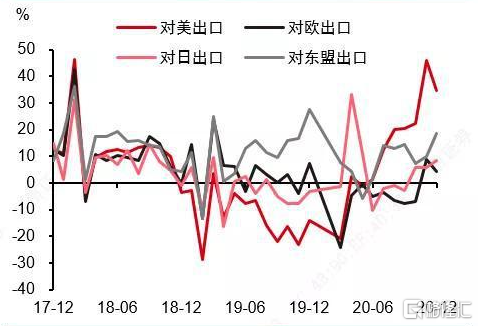

2020年全年经济超预期,主要贡献增量之一的是出口。12月份,中国出口金额(美元口径)同比增长18.1%,超出市场预期,11月为21.1%。

从国别来看,我国对美、欧、日、东盟的出口增速分别为34.5%、4.3%、8.2%、18.4%,对日本和东盟的出口增速较上月均有所回升,分别回升了8.4和2.6个百分点;对美国和欧盟的出口增速则出现了回落,分别回落了11.6和4.3个百分点。

由于海外疫情继续爆发,以及多国进行新一轮封锁,四季度出口是非常繁荣的,但这具备偶发性,持续的时间不会太长。因为一旦疫苗大范围接种、海外疫情得到缓解,需求会大幅回落。整体而言,中国2020年在遭遇新冠疫情的冲击下,全年仍然能够达到2.3%的同比增速,实属不易,且超出市场预期。不过,内部结构看,经济增长的结构并不是很牢靠,主要靠出口和地产拉动为主,而应该贡献主力的消费则呈现疲软态势,这是值得持续关注的。

2

2020年中国经济为何能超预期?2021年怎么走?

以下是界面新闻整理的部分分析师观点:

苏宁金融研究院宏观经济研究中心副主任陶金:

工业对经济超预期增长发挥重要作用2020年四季度中国经济复苏延续良好态势,GDP同比增速达到6.5%,超过外界预期,这主要是受益于以下三个直接因素的推动。首先,工业部门在年底继续保持高速增长,背后很重要的原因是外需的提振和房地产投资产业链相对繁荣,带动工业企业主动补库,生产规模也相应扩张,同时也一定程度上导致以生产法为主要方法的GDP统计数据较高。其次,北半球进入冬季后疫情加剧,导致国外供需缺口拉大,促进了中国出口继续高增。第三,限额以上的大件消费态势良好,汽车和家电消费同比增长处于近几年高点。

全年来看,中国经济能够成为全球唯一保持正增长的主要经济体,除了上述直接因素外,根本的原因在于三个,分别是中国强力得当的防疫措施、及时合理的宏观政策和全面齐备的工业制造业体系。具体来看,欧美经济复苏的曲折过程反过来证明了只有防控好疫情,经济复苏才可持续;其次,分阶段、针对性和结构性的财政货币政策有效地托底经济企稳和复苏;欧美的供需缺口能够通过长期中中国较强的供应能力来满足,中国反过来实现了生产规模的增长。

中国民生银行首席研究员温彬:

经济恢复基础尚需进一步牢固面对新冠肺炎疫情冲击,中国经济复苏取得积极成效,全年GDP增速略超预期,季度同比增速逐渐回升反映出国民经济的稳步恢复,经济社会恢复工作有序进行,稳就业、保民生等工作都取得了积极成效。此外,中国经济表现在全球也是“一枝独秀”。不过,目前内需的回升中还存在波动,消费、基建投资等恢复过程中会遇到困难,经济恢复基础尚需进一步牢固。

2021年,疫情防控形势仍然是影响全球经济复苏进程的主要变量,预计全球经济将整体延续缓慢复苏走势,国际环境中不稳定不确定因素仍然较多,这些因素将进一步通过贸易、金融市场、资本流动等途径传导至国内。国内疫情防控不容掉以轻心,个别地区出现疫情反弹,但预计不会影响经济复苏的整体进程。下阶段,促进消费加快回升仍然是提振内需的关键,服务性消费的复苏还有较大提升空间,中低收入群体就业和收入情况将影响消费走势,提升就业质量、保障居民收入仍然关键。

中泰证券研究所首席分析师杨畅:

2021年中国经济增速有可能在8-10%,2021年是“十四五”规划的开局之年,对于经济工作的要求也可能较高,相应地,推进经济增长的力度也会较强。不过,在去年第四季度GDP增速达到6.5%的情况下,2021年经济增速很可能呈现高位回落的态势,今年一季度有望成为全年高点。

综合来看,2021年中国经济增速有可能在8-10%之间。在中国经济修复逐步逼近常态的背景下,根据中央经济工作会议提出的“不急转弯”要求,“托”的力度会逐步减弱,“改”的措施会逐步加强,未来政策将聚焦在“需求侧”,包括居住、教育、医疗、养老等方面的改革措施均有进一步提速的可能。

北京金融衍生品研究院副院长赵庆明:

规模以下工业恢复仍需时间从宏观数据上看,工业恢复最快最好,甚至已经超过正常水平。从产能利用率看,去年第四季度,全国工业产能利用率为78%,触及过去四年最高水平。从规模以上工业生产增加值看,12月同比增速提升到7.3%,为2018年以来增速第三高,这一增速远超市场预测。2020年年中以来,我国规模以上工业生产持续强劲增长,很大程度上得益于我国率先控制疫情和率先复工复产。因此,在其他国家遭受疫情的情况下,我国出口大幅增加。如果没有强劲的出口,规上工业生产形势也就不可能这么好。同时,需要注意的是,规下工业没有规上的修复好。从目前掌握的数据和调研信息看,它们恢复正常仍需时间。

盘古智库高级研究员王静文:

2021年出口拉动作用会逐渐回落中国经济之所以在四季度强劲反弹,主要原因在于内生增长动力的持续复苏。10月餐饮收入同比增速转正,11月底民间固定资产投资累计增速转正,四季度出口增速的高位运行,反映出需求端的快速复苏。虽然基建投资弱于预期,但在内生动力的推动下,中国经济增速暂时超出6.0%左右的潜在增长水平,实现近两年来的最高季度增速。考虑到其他国家产能在2021年会逐渐修复,出口对中国经济的边际拉动作用将会逐渐回落。考虑到基数效应,一季度GDP增速可能上冲至16%左右,二季度回落至7%左右,下半年回落至5-6%的潜在增长区间。上海财经大学高等研究院助教授徐佳文:提高消费不能仅靠政府政策。

2020年全年,我国社会消费品零售总额比上年下降3.9%。从经济学角度来看,消费需求取决于消费意愿和消费能力,壮大中等收入群体而不是仅仅靠政府消费刺激政策,才能真正可持续地提振国内消费需求。扩大中等收入群体,最大的人群自然是中低收入群体。在此过程中,要做到两个“尽量确保”:一是要尽量确保中低收入群体有向上流动跻身中等收入群体的机会,二是要尽量确保现有中等收入群体不因种种原因重新跌回中低收入群体。

2020年第四季度伴随着国内总体经济的企稳,国际疫情的控制以及疫苗的研发及投入使用,居民消费信心增长。总体而言,在国内外疫情基本得到控制,以及疫苗的研发和投入使用,今年人们对收入以及消费的信心正在逐渐加强并且回归正轨。

文章来源于:格隆汇、界面、财联社